程鵬

春節(jié)期間,國內(nèi)鐵礦石現(xiàn)貨、遠(yuǎn)期現(xiàn)貨市場(chǎng)成交均停滯,海外鐵礦石掉期價(jià)格波動(dòng)較窄。截至1月26日,2月份鐵礦石掉期價(jià)格較節(jié)前上漲2.35美元/噸。國內(nèi)鋼廠以消耗廠內(nèi)庫存為主,鋼廠進(jìn)口礦庫存下降幅度略大于2022年農(nóng)歷春節(jié)期間;海外進(jìn)口礦到港量小幅回升,港口疏港量季節(jié)性下滑至低位,港口進(jìn)口礦庫存累積速度超預(yù)期;受鋼材現(xiàn)實(shí)需求偏弱及鋼廠利潤(rùn)整體偏低的影響,鋼廠生鐵產(chǎn)量維持低位。春節(jié)期間宏觀房地產(chǎn)政策持續(xù)放松,全國多地區(qū)頒布提高多孩家庭公積金貸款額度、下調(diào)首付比例及放松限購等措施,支持房地產(chǎn)市場(chǎng)需求回暖,終端需求預(yù)期向好。

在供應(yīng)方面,澳大利亞及巴西地區(qū)均受天氣因素影響較大,短期內(nèi)主流礦山發(fā)運(yùn)進(jìn)入淡季;非主流礦發(fā)運(yùn)量穩(wěn)中有增,這主要得益于印度鐵礦石出口量的增加,國產(chǎn)礦供應(yīng)則受到國內(nèi)需求偏弱及春節(jié)假期的影響,國產(chǎn)鐵礦石供給維持偏低運(yùn)行。據(jù)調(diào)研,1月23日—30日,全球鐵礦石發(fā)運(yùn)總量為2573萬噸,周環(huán)比減少282萬噸。其中,澳大利亞鐵礦石發(fā)運(yùn)量為1707萬噸,周環(huán)比減少136.6萬噸(澳大利亞發(fā)往中國的鐵礦石量為1428萬噸,周環(huán)比減少142.6萬噸);巴西鐵礦石發(fā)運(yùn)量為456.6萬噸,周環(huán)比減少108.2萬噸。中期來看,主流礦山發(fā)運(yùn)仍有增量,非主流礦發(fā)運(yùn)量平穩(wěn)回升,國產(chǎn)礦在基石計(jì)劃的推進(jìn)下,有效供給能力明顯提高。

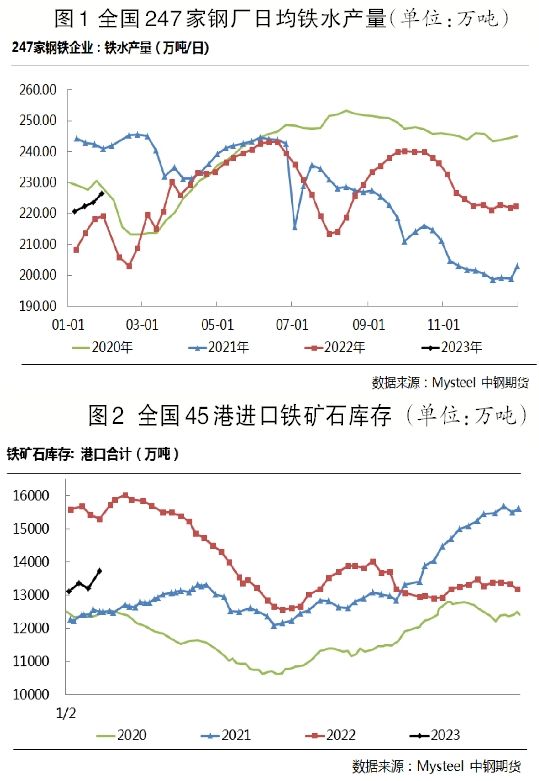

在需求方面,短期受終端需求弱及鋼廠利潤(rùn)薄的影響,日均鐵水產(chǎn)量小幅回升但整體仍處于偏低水平(見圖1);春節(jié)假期鋼廠庫存消耗較多且?guī)齑骘@著低于歷史同期水平,后期存在一定的補(bǔ)庫需求。中期來看,房地產(chǎn)需求仍停留在預(yù)期層面,現(xiàn)實(shí)需求改善空間較小,鐵礦石中期需求難言樂觀。據(jù)調(diào)研,截至1月28日,全國247家鋼廠盈利面為32.47%,環(huán)比增長(zhǎng)5.20%,同比減小50.65%;日均鐵水產(chǎn)量為226.57萬噸,環(huán)比增加2.83萬噸,同比增加7.22萬噸。

現(xiàn)實(shí)層面,春節(jié)期間港口庫存累積,終端現(xiàn)實(shí)需求延續(xù)弱勢(shì),鋼廠在春節(jié)期間消耗庫存較多,節(jié)后存在較強(qiáng)的補(bǔ)庫預(yù)期(見圖2)。短期內(nèi)鐵礦石需求處于低位回升的階段,但受到終端復(fù)蘇程度較弱的影響,預(yù)計(jì)需求回升的力度和幅度均有限。在監(jiān)管層面,鐵礦石價(jià)格監(jiān)管壓力不斷加大,鐵礦石價(jià)格存在較大的下行風(fēng)險(xiǎn)。

鐵礦石2305合約價(jià)格或高位震蕩,核心驅(qū)動(dòng)是終端需求季節(jié)性回暖和長(zhǎng)流程鋼廠利潤(rùn)回升下的復(fù)產(chǎn)補(bǔ)庫以及第一季度供應(yīng)端偏弱,中期鐵礦石供強(qiáng)需弱格局難改,建議買5拋9正套策略。后期需關(guān)注價(jià)格監(jiān)管力度、主流礦山發(fā)運(yùn)情況、鋼廠補(bǔ)庫力度等市場(chǎng)風(fēng)險(xiǎn)。

《中國冶金報(bào)》(2023年2月2日 03版三版)